Whitepaper MID zum kostenfreien Download

WAS IST DIE EEG-UMLAGE?

Das Gesetz für den Ausbau erneuerbarer Energien (Erneuerbare-Energien-Gesetz, kurz „EEG“) regelt die bevorzugte Einspeisung von Strom aus erneuerbaren Energien in das öffentliche Netz und garantiert den Betreibern dieser Anlagen eine finanzielle Förderung (die Einspeisevergütung oder – bei der Direktvermarktung – die Marktprämie).

Dieser aus erneuerbaren Energien erzeugte Strom wird an der Börse verkauft. Die hierbei erzielten Einnahmen fallen aber insgesamt niedriger aus als die an die Anlagenbetreiber zu entrichtenden finanziellen Förderungen. In Höhe dieser Differenz entstehen daher Mehrausgaben, die nicht über die Vermarktung an der Börse gedeckt werden können und folglich in Form der sogenannten EEG-Umlage auf alle Stromendverbraucher, d. h. auch auf Unternehmen, verteilt werden.

So können sich Unternehmen von der EEG-Umlage befreien:

Die regulatorische Basis für die Erhebung der EEG-Umlage stellt das Erneuerbare-Energien-Gesetz (EEG 2017) dar und bietet dabei auch mehrere Möglichkeiten, sich hiervon befreien zu lassen bzw. einen Teilerlass zu erhalten.

Hier gelten insbesondere zwei relevante Ausnahmen:

1. Energieintensive Unternehmen (besondere Ausgleichsregelung)

2. Eigenversorger

Kostenloses Whitepaper zur EEG-Umlage

Erfahren Sie mehr zur EEG-Umlage und Reduzierungsmöglichkeiten für Unternehmen in unserem Whitepaper

Besondere Ausgleichsregelung

Energieintensive Unternehmen können von der EEG-Umlage befreit werden

Grundsätzlich können Unternehmen von der EEG-Umlage befreit werden, wenn diese als stromkostenintensive Unternehmen gelten. Bei der Begünstigung von stromkostenintensiven Unternehmen durch Begrenzung der EEG-Umlage sind ausschließlich die selbst verbrauchten Strommengen der Antragsteller für den Nachweis der Stromintensität zu berücksichtigen. Entsprechend erfolgt auch die Begrenzung der EEG-Umlage nur für selbstverbrauchten Strom, d.h. Drittverbraucher müssen die volle EEG-Umlage bezahlen.

Der Nachweis des Selbstverbrauchs muss im Fall von Stromweiterleitungen an Drittverbraucher grundsätzlich anhand geeichter Messeinrichtungen nach den Vorgaben des Mess- und Eichrechts erbracht werden – man spricht von der Abgrenzung der Letztverbraucher.

Für eine messrechtskonforme Erfassung sind in diesem Fall geeichte Zähler bzw. geeichte Messgeräte, d.h. MID-konforme Energiezähler erforderlich. Mit dem UMG 96-PA-MID bietet Janitza ein modernes MID-zertifiziertes Energiemessgerät für die Stromkostenabgrenzung (Strommengenabgrenzung) an:

Das UMG 96-PA-MID vereint vier Funktionen in einem Gerät: Energiemanagement, MID-konforme Messung, Power Quality Monitoring und RCM-Überwachung. Zudem kann es modular um zwei Analogeingänge erweitert werden – wahlweise als 0–20 mA Analogeingänge (z.B. DC-Messung) oder als RCM-Messeingänge mit Kabelbrucherkennung und zusätzlicher Temperaturmessung.

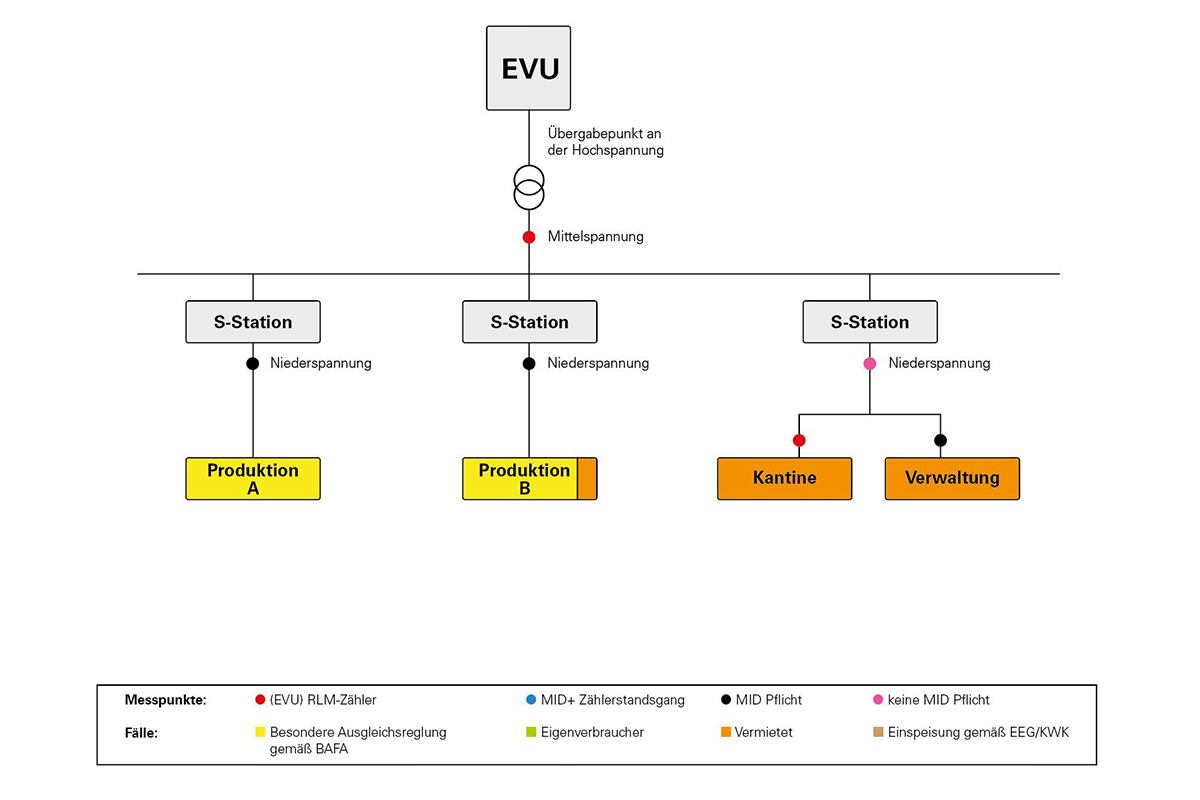

BILD 1 ZEIGT EINEN TYPISCHEN ANWENDUNGSFALL OHNE EIGENERZEUGUNG ZUR NÄHEREN ERLÄUTERUNG

- An der Netzübergabestelle zum EVU wird ein RLM-Zähler (registrierende Leistungsmessung) benötig

- Produktion A - B kann bei energieintensiven Unternehmen jenseits 1 GW/h von der EEG Umlage befreit werden, ein reiner MID-Zähler genügt zum Nachweis der selbst verbrauchten Strommengen.

- Der vermietete Bereich in Produktion B ist eine Ausnahme*, er kann z. B. pauschal abgerechnet werden (Flatrate/m²), ein MID-Zähler wird benötigt, soweit für die Lieferung EEG-Umlage zu zahlen ist.

- AUSNAHME: Bagatellregelung bei einem Stromverbrauch < 3500 kWh/a

- Die Kantine hat einen eigenen Energieversorger beauftragt, dies entspricht einer Durchleitung (Mittelspannung), wodurch ein RLM-Zähler benötigt wird.

- Die vermietete Verwaltung kann intern über einen MID-Zähler kWh genau abgerechnet werden, solang er sich nicht dafür entscheidet, seinen Versorger selbst zu wählen.

- AUSNAHME: Die Befreiungsmöglichkeit für geschlossene Grundstücknutzungen, § 35 MessEG soweit anwendbar (noch nicht abschließend entschieden)

Eigenversorger

So können sich Eigenversorger von der EEG-Umlage befreien

Strommengen aus Eigenversorgungsanlagen werden im Rahmen der Antragstellung nach § 64 Abs. 5a EEG relevant, da hier Eigenverbrauchsmengen von der EEG-Umlage befreit sind.

Grundsätzlich müssen im Rahmen der Eigenversorgung die messtechnischen Einrichtungen und das konkrete Messkonzept gewährleisten, dass die Anforderung der Viertelstunden-scharfe Messung eingehalten wird und dadurch eindeutig sichergestellt ist, dass höchstens die tatsächlich zeitgleich selbst erzeugten und selbst verbrauchten Strommengen nach Maßgabe der jeweiligen Sonderregelung als Eigenerzeugung oder Eigenversorgung gelten.

Erforderlich hierfür ist ein RLM-Zähler, eine zertifizierte Zählerstandsgangmessung oder der Einsatz einer modernen Messeinrichtung. Um den Nachweis selbstverbrauchter Strommengen in Weiterleitungssachverhalten zu erbringen, muss sowohl der selbst verbrauchte Strom, als auch der an Dritte weitergeleitete (und damit nicht selbst verbrauchte) Strom eichrechtskonform gemessen werden.

Diese Befreiung gilt nur für den Eigenverbrauch, welcher sehr streng ausgelegt wird:

Nur bei Personenidentität von Betreiber und Verbraucher können die Vorteile in Anspruch genommen werden.

Sogenannte Dritte sind von der Privilegierung ausgeschlossen, also z. B. Zulieferer oder Mieter in einer Liegenschaft, aber auch „verwandte“ Unternehmen (Mutter-, Schwester- oder Tochtergesellschaften).

In der Folge ist für Strom, der an Dritte weitergeleitet wird, die EEG-Umlage abzuführen.

Verrechnungsstromwandler Klasse 0,5

Mit den Verrechnungsstromwandlern der Klasse 0,5 können die geltenden Vorschriften für kWh-Messgeräte erfüllt werden. Das Übersetzungsverhältnis reicht von 50/5 A bis 2500/5 A.

Verrechnungsstromwandler Klasse 0,2S

Mit den Verrechnungsstromwandlern der Klasse 0,2 S können die geltenden Vorschriften für kWh-Messgeräte erfüllt werden. Das Übersetzungsverhältnis reicht von 150/5 A bis 1000/5 A.

Messkonzept, Nachweis der Drittmenge und Zahlung der EEG-Umlage

Für den Nachweis des Verbrauchs ist immer das Testat des Wirtschaftsprüfers erforderlich. Unter Anbetracht erheblicher finanzieller Anreize, insbesondere auch im Hinblick auf den Verlust bereits in der Vergangenheit erhaltener EEG-Umlagebefreiungen, sollte von Anfang an bereits für die Konzeption des Messkonzepts ein Wirtschaftsprüfer mit eingebunden werden, um eine testierfähige Messlösung zu realisieren.

Übersichtliche EEG-Bilanzierung

Nutzen Sie den Zählerstandsgang-Report der GridVis®, um mit wenigen Klicks eine übersichtliche Auswertung Ihrer EEG-Ersparnisse zu erhalten. Stellen Sie den Report durch verschiedene Einstellmöglichkeiten genau auf Ihre Anforderungen ein und profitieren Sie von der umfangreichen grafischen Auswertung sowie dem einfachen Datennachweis. Neben dem Zählerstandsgang-Report bietet die GridVis® zudem noch weitere nützliche Funktionen für Ihr Energiemanagement.

Weitere Informationen erhalten Sie in unserem Whitepaper

Erhalten Sie nähere Informationen zu rechtlichen Vorschriften, Drittverbrauchern und der benötigten Messtechnik in unserem kostenlosen Whitepaper.

Weitere Informationen

Wenn Sie weitere Informationen oder ein persönliches Gespräch wünschen, klicken Sie bitte einfach auf das gewünschte Feld.

Persönliche Beratung per Telefon

Janitza Newsletter

Aktuelle Informationen zu unseren Produkten, Aktionen, Applikationen und Messen/Veranstaltungen.